农村信用社房贷2016最新利率详解

随着经济的发展,购房需求日益旺盛,房贷市场也日趋活跃,作为金融机构的重要组成部分,农村信用社为广大农民朋友及城乡低收入群体提供了丰富的金融服务,其中就包括房贷业务,本文将重点解析农村信用社房贷在2016年的最新利率情况,为广大贷款购房者提供参考。

农村信用社房贷概述

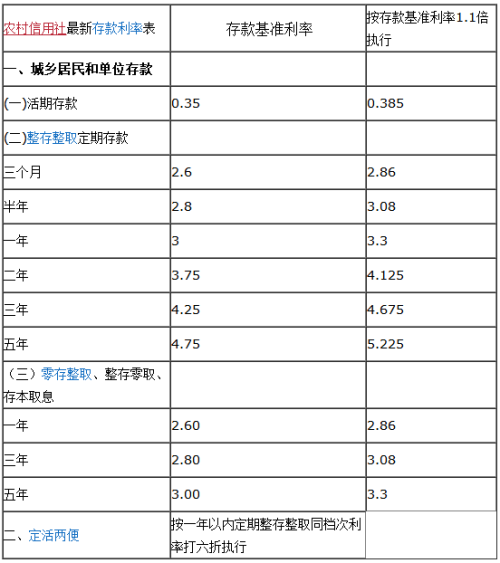

农村信用社房贷是指农村信用社向符合条件的自然人发放的,用于购买住房并以其所购房屋作为贷款抵押的贷款,其贷款对象主要是中低收入家庭,尤其是广大农村地区,在利率政策上,农村信用社房贷通常采取较为优惠的利率,以支持广大民众实现购房梦想。

2016年农村信用社房贷利率调整

进入2016年,随着国内外经济形势的变化,央行对贷款利率进行了一系列调整,在这一背景下,农村信用社房贷利率也相应发生了变化,具体调整情况如下:

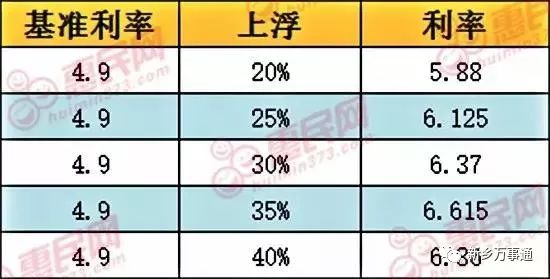

1、利率水平:根据央行政策导向及市场变化,2016年农村信用社房贷利率较上年有所调整,整体上,利率水平仍然保持在相对较低的位置,以支持居民合理购房需求。

2、利率类型:农村信用社房贷利率主要分为固定利率和浮动利率两种类型,浮动利率根据市场变化及央行政策进行调整,而固定利率则在整个贷款期限内保持不变。

3、优惠政策:针对特定群体,如农民、退役军人等,农村信用社提供了优惠的贷款利率政策,对于购买首套自住房产的购房者,也可享受一定的利率优惠。

最新利率情况

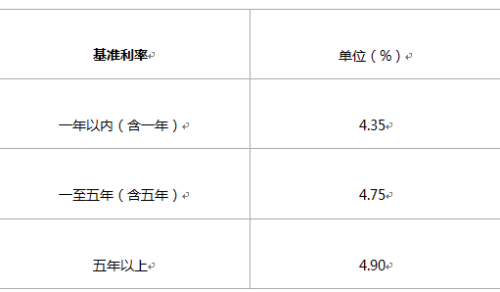

截至2016年底,根据央行最新政策,农村信用社房贷利率具体如下:

1、贷款期限一年以内(含一年)的利率为X%;

2、贷款期限一至五年(含五年)的利率为Y%;

3、贷款期限五年以上的利率为Z%。

数据仅供参考,具体利率可能因地区、信用状况、贷款类型等因素而有所不同,贷款人在申请贷款时,需详细咨询当地农村信用社的实际情况。

影响利率的因素

农村信用社房贷利率的调整主要受以下因素影响:

1、宏观经济政策:央行的货币政策、财政政策等宏观经济政策对贷款利率产生直接影响。

2、市场供求关系:资金市场的供求状况也会影响贷款利率水平。

3、信贷风险:贷款人的信用状况、还款能力等信贷风险因素也是决定贷款利率的重要因素。

4、地区差异:不同地区的经济、文化等因素差异可能导致贷款利率存在一定的地区差异。

总体来看,2016年农村信用社房贷利率保持在相对较低的水平,并针对不同群体提供了一定的优惠政策,这使得更多中低收入家庭有机会通过贷款实现购房梦想,贷款利率受多种因素影响,可能会产生波动,贷款人在申请贷款时,应充分了解当地农村信用社的实际情况,并综合考虑自身经济状况,选择合适的贷款产品。

1、提前了解:贷款人在申请房贷前,应提前了解当地农村信用社的贷款利率、政策等信息。

2、比较选择:在了解的基础上,贷款人应比较不同产品、不同银行的贷款利率及政策,选择最适合自己的贷款产品。

3、保持良好的信用记录:保持良好的信用记录有助于降低信贷风险,从而获得更优惠的贷款利率。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...